(原标题:不像日本九玩游戏中心官网,更似韩国)

辜朝明最近在中国很火,到处剿袭访谒,出书的新书大卖。同期极度据清晰,在履历了几个月的零卖销售疲软之后,中国银行对企业和家庭的贷款出现了近20年来的初次削弱,这似乎印证了一场他冷漠的“钞票欠债表阑珊”正在发生。中国的GDP平减指数还是聚会五个季度下落,这是自上世纪90年代以来握续时候最长的削弱。中国的东谈主口结构也在萎缩,致使不错说比日本更严重。夙昔三年,在内地和香港贸易所上市的股票市值预料死亡了5万亿好意思元。当日本房地产泡沫在上世纪90年代初闹翻时,随之而来的是钞票价钱下落和增长乏力的“失去的几十年”。

以上这些齐与当年的日本有雷同之处。

但是,有两个要害的离别。

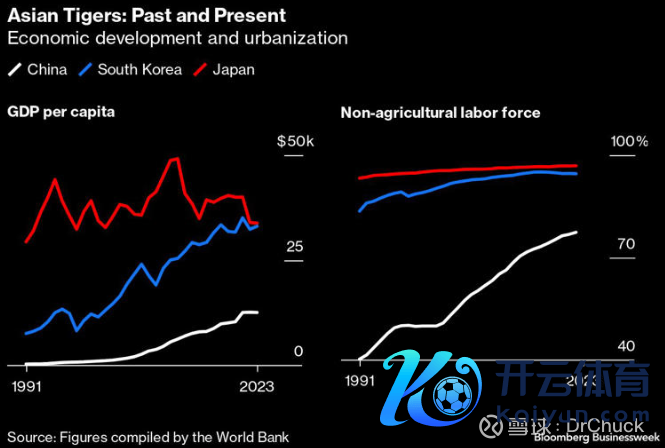

最初,中国的东谈主均国内出产总值和城市化水平远低于日本在上世纪90年代的水平,因此仍有好多发展可作念。中国东谈主破钞的动力更少,总体购买力和非农业东谈主口比例齐低于日本。换句话说,就东谈主均表现社会的当代界说而言,中国仍有很大的跳跃空间。最近彭博社的一篇著述以为,中国刻下的经济好像更访佛于韩国在90年代末的遇到。这是一个不那么极点的亚洲发展版块,增长放缓发生在发展的早期阶段。韩国辞世纪之交受到亚洲金融危急的重创,危急后的韩国疏浚东谈主编削了计谋。在金融方面,他们对资不抵债的企业进行了重组,并改善了公司处治,以防患畴昔的停业。比较之下,日本让僵尸企业站稳了脚跟,这些企业反过来影响了出产率和经济增长。

其次,中国钞票总体上不存在日本在上世纪80年代末泡沫岑岭时的估值问题。当年最荒诞的时候,仅日本皇宫的地皮价值就杰出了好意思国加州所有这个词地皮的价值。按席勒周期市盈率假想,日本股市的价钱是好意思国互联网股票泡沫技艺的两倍。就一国经济总量而言,日本在上世纪80年代末履历的泡沫不错说是史无先例的。

中国照实有一个弘大的房地产泡沫,但这个泡沫的领域可能也就和加拿大和澳大利亚当今的情况至极。同期,中国股市是在合理估值的情况下投入低迷景色的,当今的估值极其便宜,基本上反应了交游和充公的可能性。

但中国和全球经济的有关远比俄罗斯缜密。若是9倍市盈率的拼多多反应了合理的担忧,那么33倍市盈率的苹果,53倍市盈率的英伟达以及90倍市盈率的特斯拉只可说太过乐不雅了。

总的来说,中国更有可能投入一个较慢的增恒久,而不是“失去的几十年”,钞票估值和东谈主均发展倡导更倾向于这个标的。

$中概互联网指数ETF-KraneShares(KWEB)$ $中国ETF-iShares MSCI(MCHI)$

#雪球星计算# #钞票欠债表阑珊#

@不解真相的人人 @早稻田的猫 九玩游戏中心官网