老本商场转暖,带动保障公司投资收益大幅增长。中国东说念主寿、中国东说念主保、中国太保、新华保障三季度功绩预增公告显现,净利润同比增长分裂达到165%-185%、65%—85%、60%—70%以及95%—115%

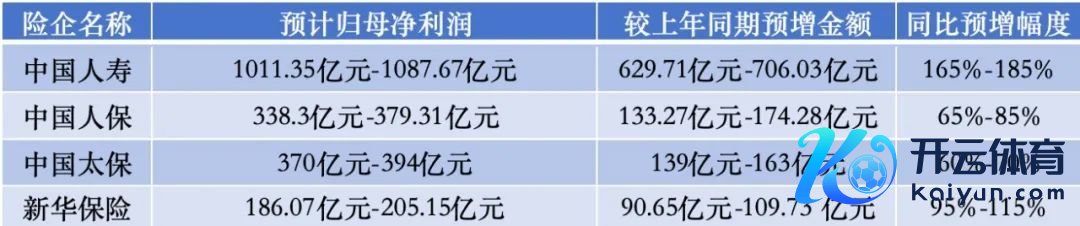

10月16日,中国东说念主寿公告,展望2024年前三季度包摄于母公司股东的净利润与2023年同期比拟,将增多约629.71亿元到706.03亿元,同比增长约165%到185%。

10月15日晚,中国东说念主保、中国太保发布2024年前三季度功绩预增公告。公告显现,经初步测算,展望2024年前三季度归母净利润均较上年同比增多超130亿元,增幅高达60%。

此前,10月8日晚,新华保障发布功绩预增公告称,经过初步测算,公司2024年前三季度包摄于母公司股东的净利润与2023年同期比拟,展望增多90.65亿元至109.73亿元,同比增长95%至115%。

上市险企的功绩增长预期,也实时响应在保障股价上。自2020年底干与着落通说念的保障股,近期迎来复苏,正处于估值树立阶段。终结本日收盘,从保障股近一月涨幅来看,新华保障涨幅最高达44.55%,中国吉祥、中国东说念主寿、中国太保、中国东说念主保涨幅分裂为34.44%、27.23%、23.12%、19.34%。

“现时应严慎追高保障板块个股,提防快速上升后的潜在回调风险。”近日,中金公司发布研报指出,近期保障板块快速上升,其上升逻辑依然过于依赖财富端的股票收益。

一位业内资深精算师教唆说念,保障业新司帐准则很测验财富欠债惩办水平,部分上市险企由于IFRS9和IFRS17财富欠债匹配才能尚待耕作,是以利润随老本商场波动会更彰着。

从上市险企欠债端来看,据多位业内资深精算方面东说念主士默示,本年上市险企新业务价值和内含价值打算理会都较好,但保障业欠债端遥远压力仍然存在。率先,现时保障业销售端除了储蓄家具,行业增长点较少;其次,遥远利率风险,存量业务的欠债成本依然很高;另外,监管“报行合一”计谋下,骨子打算经由顶用度仍有超支方式。

招银国外发布研报以为,权利回暖将带动险企投资收益在昨年同期极低基数下大幅改善,径直增厚当期利润,本年三季度险企归母净利润增速有望大幅超出预期。此外,在权利带动基本面预期差大幅改善的布景下,四季度保障板块有望延续资负共振,收场估值与功绩双击。

投资端:权利商场转暖

10月16日,中国东说念主寿公告,展望在中国企业司帐准则下,展望2024年前三季度包摄于母公司股东的净利润约1011.35亿元到1087.67亿元,与2023年同期比拟,将增多约629.71亿元到706.03亿元,同比增长约165%到185%。

10月15日晚间,中国东说念主保发布公告称,经初步测算,前三季度收场归母净利润展望为338.30亿元到379.31亿元,同比增多133.27亿元到174.28亿元,增幅为65%到85%。扣除非不时性损益的归母净利润为335.79亿元到376.49亿元,同比增多132.28亿元到172.98亿元,增幅为65%到85%。

中国太保前三季度净利润亦展望增幅超60%。同日,中国太保发布公告称,展望公司前三季度归母净利润约为370亿元到394亿元,同比增多约139亿元到163亿元,增幅约为60%到70%。扣除非不时性损益的归母净利润约为368亿元到391亿元,同比增多约138亿元到161亿元,增幅约为60%到70%。

10月8日晚,新华保障发布功绩预增公告称,经过初步测算,公司2024年前三季度包摄于母公司股东的净利润展望为186.07亿元至205.15亿元,与2023 年同期比拟,展望增多90.65亿元至109.73 亿元,同比增长95%至115%。

(数据开头:上市险企公告)

关于2024年前三季度功绩预增原因,上述三家上市险企均说起公司在投资组合中建立了一定比例区间的权利财富,陪伴近期老本商场上升,总投资收益收场大幅增长,净利润同比较大增长。

利差是保障业伏击盈利开头。据业内东说念主士默示,从通盘这个词保障技术看,一般而言,若订价与骨子保持一致,保障公司收取保费后用于投资,得到的收益一部分用来算作抵偿储备、给客户分成,另一部分则为保障公司收益。诸如,花费者购买的保障家具,淌若预定利率为3%,但险企骨子投资收益率为4.5%,如斯1.5%的利差则为保障公司赚取的利润。

值得热心的是,上述四家上市险企中,中国东说念主寿净利润预增幅度最高,达165%到185%。中国东说念主寿方面默示,本期功绩预增的主要原因是公司把捏商场契机开展跨周期建立,不绝鼓励权利投资结构优化。2024年三季度股票商场权贵回暖,公司投资收益同比大幅耕作。

其次,新华保障净利润预增幅度亦较高,同比增长95%至115%。新华保障方面曾默示,前三季度公司领域加大了对权利类财富的投资,耕作了权利类财富的建立比例。

据新华保障2024年上半年功绩阐彰着示,终结本年6月30日,新华保障股票投资金额约1443亿元,在投资财富中占比10.0%;与昨年末比拟,股票投资金额增多近400亿元,增幅35.9%,股票在总盘子中的占比耕作2.1个百分点。

据东吴证券测算,新华保障在一众上市险企中股票余额/通盘者权利比值最大,达到了160%,远超国寿的88%、太保的75%和东说念主保的13%。因此,新华保障在A股反弹中将会得到更大的“弹性”。

同期,本年上半年中国太保权利投资亦有所耕作。据其上半年功绩阐彰着示,终结本年6月30日,中国太保股票和权利型基金投资金额约2212.52亿元和533.36亿元,在投资财富中占比所有11.2%,在总盘子中的占比耕作0.5个百分点。与昨年末比拟,所有投资金额增多约341亿元,增幅14.2%。

在2024年中期功绩讲明会上,中国太保首席投资官苏罡默示,公司一直对峙权利财富的主动性惩办,本年上半年股票商场先扬后抑,举座理会不太理念念,然而公司严防到结构性契机带来可以的讲述。谈及下半年商场方法,苏罡以为,展望下半大哥本商场概况率保管巩固震憾方法,不摈斥会滋长新的结构性契机。

欠债端:遥远压力仍存

本年以来,受益于家具订价利率切换,3.0%订价利率家具销售火热,东说念主身险公司保费增速举座呈现回暖。

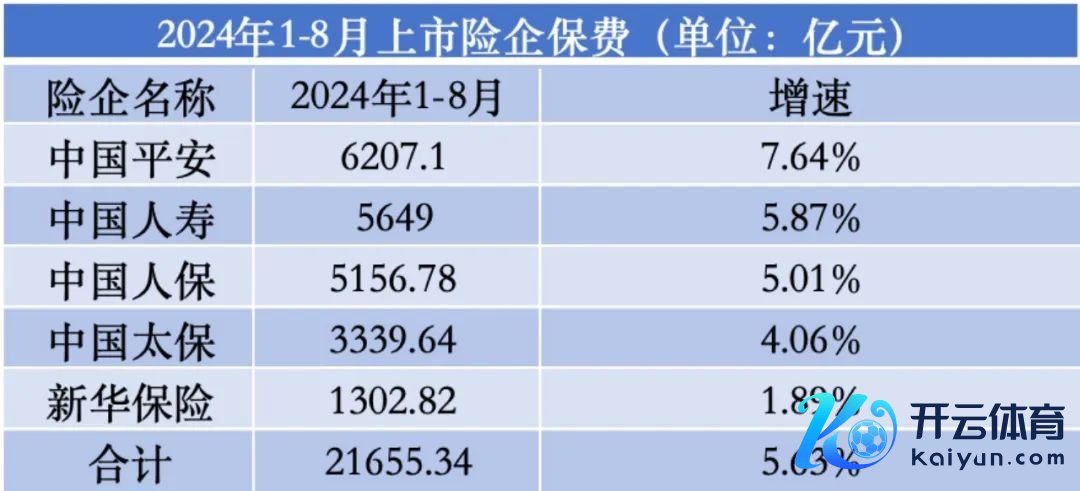

从本年前8月上市险企保费收入来看,中国东说念主寿、中国吉祥、中国东说念主保、中国太保和新华保障共取得原保费收入2.17万亿元,同比增长5.63%。其中,中国吉祥、中国东说念主寿、中国东说念主保、中国太保、新华保障2024年1-8月保费分裂为6207.1亿元、5649亿元、5156.78亿元、3339.64亿元、1302.82亿元,增速分裂为7.64%、5.87%、5.01%、4.06%、1.89%。

(数据开头:上市险企公告)

新业务价值角度看,本年上半年上市寿险公司家具结构有所改善,新业务价值率耕作。据本年上半年功绩数据显现,吉祥东说念主寿举座新业务价值率为24.2%,同比耕作6.5个百分点,其中银保新业务价值率为22.5%,同比耕作6.8个百分点;太保寿险新业务价值率18.7%,同比耕作5.3个百分点,其中银保渠说念新业务价值率12.5%,同比耕作5.6个百分点。太平东说念主寿新业务价值率为24.6%,同比上升12.4个百分点,其中银保新业务价值率为20%,同比上升16.4个百分点。

合法证券非银金融首席分析师许旖珊展望,本年前三季度中国东说念主保、新华保障、中国太保、中国东说念主寿、中国吉祥新业务价值分裂为88%、68%、39.9%、29.7%、25.5%。

“面前保障业欠债端遥远压力仍然存在。”据一位业内资深精算方面东说念主士默示,比如遥远利率风险,存量业务的欠债成本依然很高,以及骨子用度超支等问题。该东说念主士默示,面前“报行合一”更多是在家具拓荒端进行惩办,然而真确有挑战的是骨子打算中是否严格按照其细方针用度上限尺度,不成遥庞杂幅超支。

受“报行合一”影响,本年上半年五家上市险企银保渠说念保费收入,除吉祥东说念主寿收场13%正增长外,其余齐有不同进程的下滑。其中,新华东说念主寿与中国东说念主寿为降幅最大的两家险企,分裂收场保费279.71亿元、497.3亿元,降幅分裂为24%、20%。

从销售端来看,跟着保障家具预定利率的下调,关于花费者招引力下降,现时销售端难度有所增大。为驻防行业利差损,监管章程,9月1日起,东说念主身保障已往型家具预定利率将持重从3.0%下降至2.5%;10月1日起,分成型家具预定利率将从2.5%下降至2.0%,全能型最低保证利率从2%镌汰到1.5%。

一位头部上市险企精算师默示,面前保障业销售端除了储蓄家具,行业增长点较少,保障公司主要将打算要点放在分成险家具上。新司帐准则下,欠债端传统险利润相对巩固,但分成险受老本商场影响比较大,除非利润很厚,不然报表波动将较大。

作家:丁艳,裁剪:杨芮 袁满,36氪经授权发布。